Sie können den Artikel auch als Audioversion anhören.

Was wir in der Analyse geschrieben haben

- Weil Italien ist hoch verschuldet und anderen südeuropäischen Ländern breitete sich in der EU Panik aus.

- Europäische Zentralbank er begann absichtlich zu helfen diese Länder.

- Es löste große Kontroversen aus und Wut der Nordstaaten geführt von Deutschland.

- Bisher gilt die hoch angesehene Regel vonEs liegt in der Verantwortung jedes Landes, Partei zu ergreifen.

- Ohne die Hilfe der Europäischen Zentralbank können jedoch Italien, Griechenland oder Spanien Pleite.

Der Konflikt zwischen den nördlichen Staaten der Eurozone, angeführt von Deutschland, und dem südlichen Flügel, zu dem Italien, Spanien und Griechenland gehören, ist nicht gelöst und noch nicht vorbei. Er tritt einfach in den Hintergrund. Jetzt erscheint es in neuer Form wieder.

In Europa ist die Ära des ultrabilligen Geldes und der Nullzinsen, die die Europäische Zentralbank (EZB) im letzten Jahrzehnt betrieben hat, vorbei. Diese Politik ist für südeuropäische Länder geeignet, weil sie ihnen hilft, Schuldenkrisen zu vermeiden.

Doch während der Pandemie kam es erneut zu Turbulenzen, insbesondere gegenüber Italien, dessen Schulden derzeit 144 Prozent der Wirtschaftsgröße erreichen. Die Renditen italienischer Anleihen steigen und dem Land droht ein Zahlungsausfall. Auf dem Höhepunkt der Pandemie im März 2020 beschloss der EZB-Rat, mit einem neuen Programm namens PEPP (Pandemic Rescue Programme) aktiv zu werden.

Danach beruhigte sich die Lage zunächst, doch das Gespenst der Inflation zwang die EZB im vergangenen Jahr zu Zinserhöhungen, was den höher verschuldeten Südflügel erneut unter Druck setzte. Der Spread zwischen den Renditen deutscher Staatsanleihen, die nahezu kein Ausfallrisiko aufweisen, und italienischen Anleihen beginnt stark zu steigen. Panik breitete sich aus.

Die Situation spitzte sich vor fast einem Jahr zu, als der EZB-Rat am 15. Juni eine Dringlichkeitssitzung abhielt und anschließend ankündigte, im Rahmen des PEPP-Unterstützungsprogramms „flexibler“ zu investieren. Im Gerangel der Notenbanker hieß es, sie würden bei Bedarf einzelne Staaten direkt unterstützen.

So etwas hatte es in der Eurozone noch nie gegeben, denn unter Gouverneur Mario Draghi war die Unterstützung der EZB stets gleichmäßig auf die Länder der Eurozone verteilt.

Denn das Maastricht-Abkommen verbot die monetäre Finanzierung, so dass die Käufe von Staatsanleihen der Eurozone im ursprünglichen Programm (PSPP) streng nach der Kapitalsperre durchgeführt wurden. Das Gewicht der Anleihen im Portfolio der Europäischen Zentralbank entspricht dem Gewicht eines bestimmten Landes am gesamten BIP der Eurozone. Die gleiche Logik gilt für die Reinvestition. „Dieser Ansatz bedeutet, dass keines der beiden Länder fiskalisch davon profitiert“, sagte Tomáš Pfeiler, Portfolioanalyst bei Cyrrus.

Foto: Nachrichtenliste

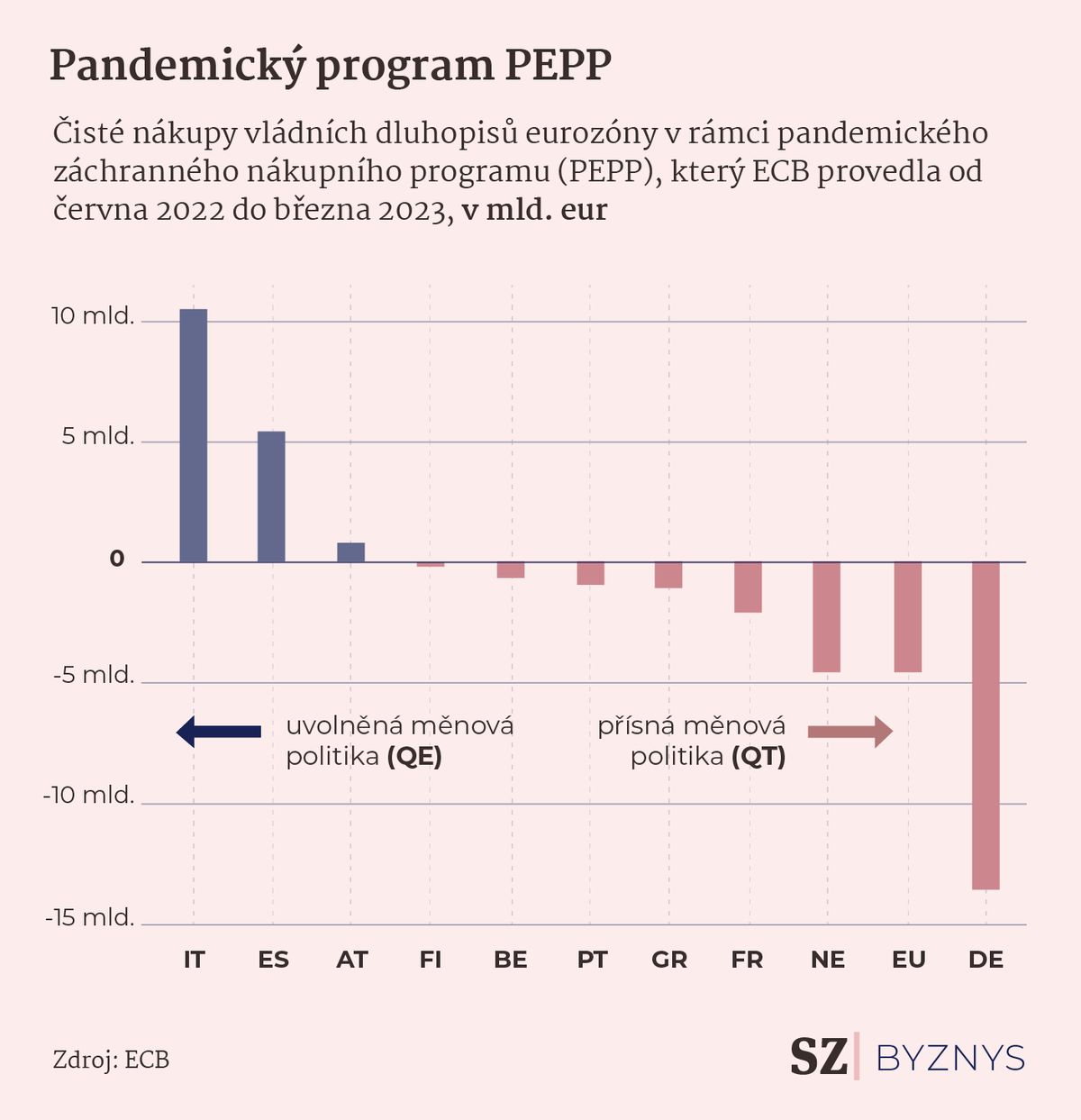

Die EZB hilft vor allem Italien und Spanien.

Diese Sperre wurde letztes Jahr aufgegeben, was in den von Deutschland angeführten Nordstaaten für große Kontroversen und Hass sorgte. „Daher fließen die aktuellen Reinvestitionen im PEPP überproportional in Anleihen von Peripherieländern, was deren Finanzierung günstiger macht und für einen positiven fiskalischen Impuls sorgt. Die Renditeaufschläge italienischer Staatsanleihen gegenüber deutschen Staatsanleihen gleicher Laufzeit betragen nur 1,8 Prozentpunkte“, fügte Pfeiler hinzu.

Hotline

Für verschuldete Länder macht der Schuldendienst einen großen Teil des Staatshaushalts aus (in der Tschechischen Republik werden sie übrigens bald auf 100 Milliarden pro Jahr steigen), daher ist eine Reduzierung der Anleiherenditen um jedes Zehntel von entscheidender Bedeutung. Es sollte jedoch hinzugefügt werden, dass neben der Hilfe der EZB auch eine verantwortungsvolle Regierungspolitik zu überraschend niedrigen italienischen und griechischen Renditen beigetragen hat.

Allerdings wird es für viele Länder schwierig sein, ohne die Hilfe der EZB zu überleben. „Italiens Schulden sind für Privatanleger wie Pensionsfonds, Versicherungen oder Investmentfonds nicht attraktiv, weil die Rendite nicht das Risiko des Landes widerspiegelt. Private Akteure werden sie zu diesem Preis nicht kaufen, sie wollen eine höhere Prämie für höheres Risiko sehen.“ „, sagte der Analyst für Makroökonomie ČSOB Dominik Rusínko.

Die EZB hält derzeit fast fünfzig Prozent der Schulden Italiens. Ein weiterer großer Teil wird von italienischen Banken und Pensionsfonds selbst gehalten. Im Falle eines Schuldenausfalls wird der lokale Bankensektor leiden und das Problem wird sich auf die gesamte Wirtschaft auswirken.

Foto: Nachrichtenliste

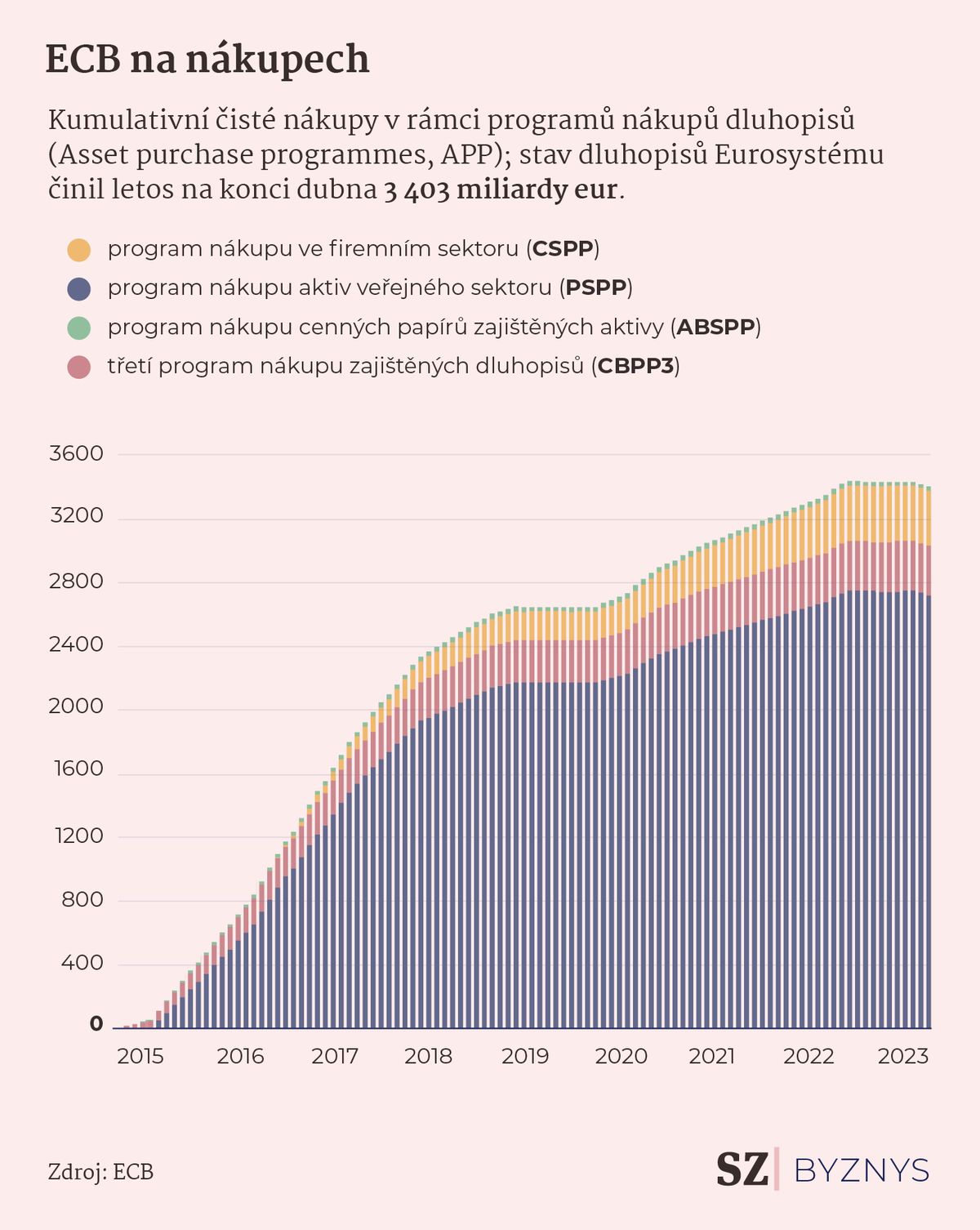

Seit 2014 hat die EZB zahlreiche Staatsanleihen von Euro-Ländern aufgekauft.

Italien und Spanien gehören zu den am höchsten verschuldeten Ländern der Eurozone und benötigen daher logischerweise die größte Unterstützung der EZB. „Obwohl die fiskalischen Hilfen der EZB in der Eurozone verboten sind, hat die EZB seit der europäischen Schuldenkrise Staatsanleihen im Wert von mehreren Billionen Euro aufgekauft und damit seit etwa einem Jahrzehnt direkt die Länder der Eurozone finanziert. Sie sehen wirklich keine offiziellen Regeln“, fügte Conseq-Investmentstratege Michal Stupavský hinzu.

Ihm zufolge wäre Griechenland, dessen Schulden gemessen am BIP trotz massiver Anstrengungen in den letzten Jahren einen Rekordwert von rund 170 Prozent erreichen, „ohne die Hilfe der EZB längst pleite.“ Die Unterstützung der EZB ist für Griechenland angesichts der Größe des BIP enorm, insbesondere zum Jahreswechsel. Dies ist der Hauptgrund, warum das Land auf den Finanzmärkten so gut abschneidet.

Deutscher Hass

Europa debattiert derzeit über neue Haushaltsregeln, die während der Pandemie erheblich durcheinander gebracht wurden, als alle Länder Bürger und Unternehmen massiv unterstützten. Finanziert werden diese Hilfen durch Kredite, eine weitere Kreditaufnahme will die Eurozone vermeiden.

Eine Pandemie-Ausnahmeregelung zur Einhaltung der Haushaltsregeln endet in diesem Jahr. „Die Europäische Kommission hat Leitlinien für die Umsetzung der Finanzpolitik im Jahr 2024 kommuniziert. Die EZB wird in diesem Bereich nicht direkt eingreifen. Dies wird durch die verschiedenen Instrumente, nämlich die Zinssätze, fortgesetzt, möglicherweise durch eine Reduzierung der Anzahl der Bilanzen“, sagte Jana Steckerová, Ökonomin der Komerční banka.

Allerdings steht die Debatte erst am Anfang und es wird erwartet, dass auch die meisten Länder im Nordflügel der Eurozone in die Arbeitsregeln der Europäischen Zentralbank eingreifen wollen.

„Das ist ein mehr als relevantes Thema, aber im aktuellen, völlig neuen Haushaltskonsolidierungsvorschlag wurde daran überhaupt nicht gearbeitet. Es fand aber mehr Anklang auf der Sekretariatsebene des Europarats, und es ist davon auszugehen, dass dies der Fall sein wird.“ „Das wird in einem der nächsten ECOFIN-Treffen (Rat der Wirtschafts- und Finanzminister, Anm. d. Red.) besprochen. Natürlich gefällt es vor allem Deutschland auf Dauer nicht“, sagt Petr Zahradník, Ökonom bei der Česká spořitelna, einer der am erfahrensten in EU-Angelegenheiten sei, sagte Seznam Zprávy.

Die ganzen Turbulenzen in der Eurozone hatten große Auswirkungen auf die Tschechische Republik, da sie neben ihrer eigenen Währung untrennbar mit Handels- und Finanzbeziehungen verbunden ist (die meisten tschechischen Banken haben Holdinggesellschaften in der Eurozone).

Im Vergleich zu Italien oder Griechenland ist die Verschuldung des Landes vernachlässigbar gering, doch als Peripherieland ist der wirtschaftliche Schock viel stärker zu spüren als etwa beim Nachbarland Deutschland. Das letzte Mal haben wir ihn während der Pandemie gesehen und wir werden ihn auf jeden Fall in Zukunft wiedersehen.

Lesen Sie die Analyse der Nachrichtenliste

„Allgemeiner Bier-Ninja. Internet-Wissenschaftler. Hipster-freundlicher Web-Junkie. Stolzer Leser.