Angesichts des anhaltenden disinflationären Trends und des gedämpften Wachstums glauben wir, dass die EZB ihre Geldpolitik zu stark gestrafft hat.

Wichtige Punkte

- Die Inflation in der Eurozone ist zu einem großen Teil aufgrund sinkender Energiepreise gesunken. Die Gasvorräte sind früher als geplant fast voll, aber die Region ist jetzt auf die globalen Märkte angewiesen, nachdem sie sich auf Lieferquellen außerhalb Russlands ausgeweitet hat

- Regionale Vielfalt bietet Widerstandsfähigkeit: Spanien ist seit mehr als einem Jahr weiter gewachsen, während sich Deutschland in einer Rezession befindet, aber die Schwäche der großen europäischen Volkswirtschaften hat keine Bedenken hinsichtlich der einheitlichen Währung hervorgerufen

- Es wird erwartet, dass der Euro gegenüber dem US-Dollar in einem Jahr auf 1,12 steigen wird. Wir behalten eine neutrale Haltung gegenüber europäischen Aktien bei und bevorzugen europäische Qualitätsanleihen gegenüber US-Unternehmensanleihen derselben Kategorie.

Wachstum und Inflation verlangsamten sich in der Eurozone, was auf den raschen Zinsanstieg in diesem Jahr zurückzuführen ist. Regionale Unterschiede stellen eine Herausforderung für die Gestaltung wirtschaftspolitischer Maßnahmen dar, die eine Rezession in einer Zeit vermeiden sollen, in der sich das Wachstum in Deutschland, seinem größten Mitgliedsland, verlangsamt. Es bestehen weiterhin Bedenken, dass die Europäische Zentralbank (EZB) ihre Geldpolitik zu stark straffen wird.

Die Eurozone erlebt keinen Nachfrageboom. Der anfängliche Inflationsschock wurde durch das Angebot und nicht durch die Nachfrage verursacht. Der allgemeine Trend einer Verlangsamung des Preiswachstums in der Eurozone ist nun offensichtlich, wobei die Inflation von 5,5 % im Juni auf 5,3 % im Juli sank. Der Hauptgrund für die sinkende Inflation im Euroraum waren sinkende Energiepreise, die den anhaltenden Anstieg der Lebensmittel- und Alkoholpreise kompensierten. Die Preise für Erdgas-Futures stiegen letzte Woche aufgrund der Gefahr eines Angriffs auf Australien, das ein Zehntel des weltweiten Flüssigerdgases (LNG) liefert. Nachdem die Lieferungen aus Russland eingestellt wurden, ist Europa nun auf die globalen Märkte angewiesen, um seinen Bedarf zu decken. Die LNG-Preise sind im Vergleich zu ihren Höchstständen im letzten Jahr um ein Zehntel gesunken und die Lagerbestände weisen einen sehr hohen Wiederauffüllungsgrad auf, mehrere Monate früher als geplant. Die Reserven werden daher voraussichtlich für die Wintersaison 2023/24 ausreichen, obwohl die Hitzewelle, die den Kontinent heimgesucht hat, den Bedarf an Klimaanlagen erhöht hat.

Auch in Europa hat sich das Wirtschaftswachstum verlangsamt, wobei die Region in den drei Monaten bis Juni 2023 um 0,3 % wuchs, nach einem Nullwachstum im ersten Quartal und einem Rückgang von -0,1 % im vierten Quartal 2022.

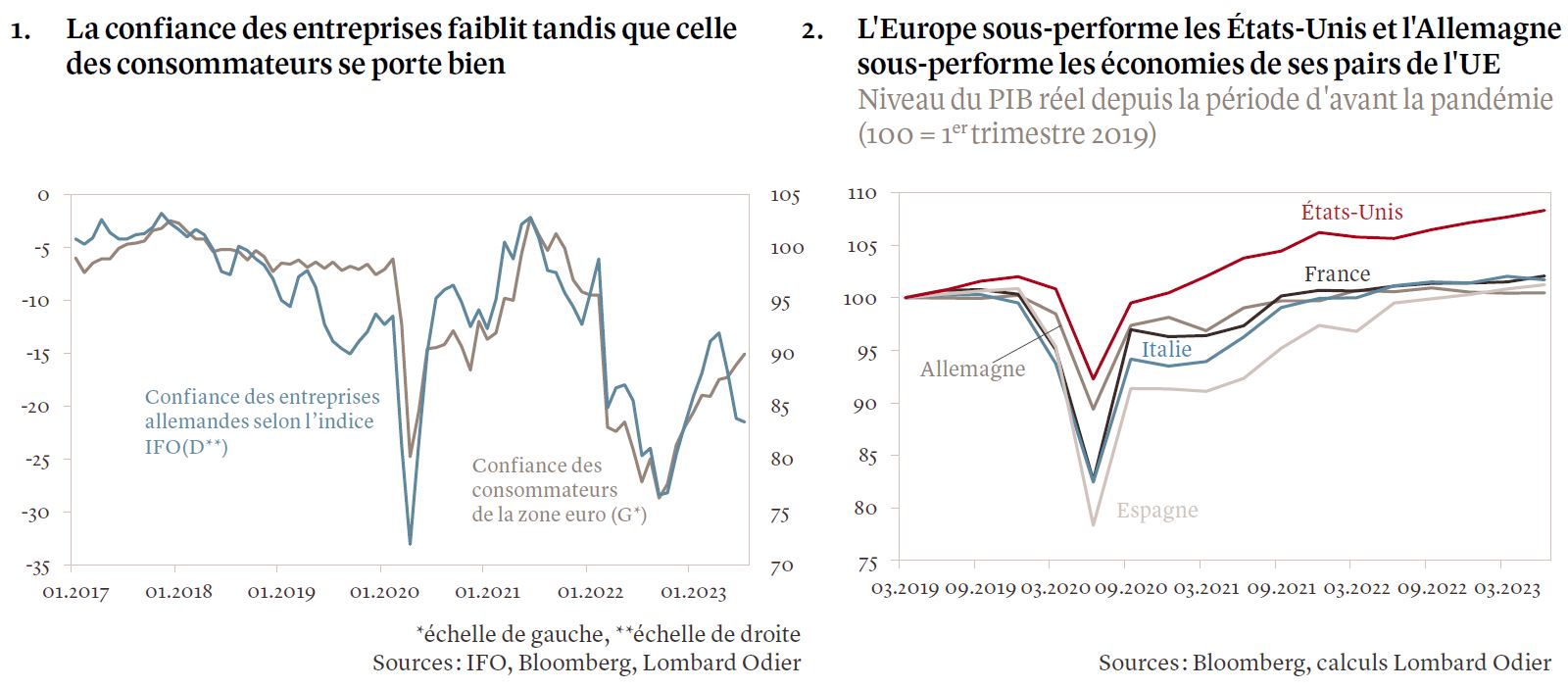

Angesichts des anhaltenden disinflationären Trends deutet dies darauf hin, dass die EZB ihre Geldpolitik zu stark gestrafft hat. Daher ist die größte unmittelbare Bedrohung, die die Aussichten für die Eurozone belastet, ein geldpolitisches Missgeschick, da die Zentralbank ihren Leitzins innerhalb eines Jahres von -0,5 % auf 3,75 % angehoben hat. Die Wachstumsaussichten könnten sich weiter verschlechtern, da höhere Kreditkosten die Wirtschaft beeinträchtigen. Die Verschärfung der Finanzierungsbedingungen hat zu einem Rückgang des Unternehmervertrauens beigetragen, auch wenn das Verbrauchervertrauen derzeit aufgrund der angespannten Lage am Arbeitsmarkt noch intakt ist (siehe Grafik 1).

Resilienz in Vielfalt

Derzeit wird erwartet, dass die Eurozone im jahr 2024 ein schwaches jährliches Wachstum von 0,6 % verzeichnen wird, mit einem leichten Anstieg auf rund 1 % im Jahr 2024, dank eines weiterhin soliden Arbeitsmarktes und einer Lockerung der Geldpolitik.

Auch wenn diese Zahlen auf den ersten Blick wenig beeindruckend erscheinen mögen, müssen sie im Kontext der Unsicherheit und Angst gesehen werden, die vor 18 Monaten herrschte, als Russland in die Ukraine einmarschierte.

Das Bild der sich entwickelnden Wirtschaft verbirgt Unterschiede innerhalb der EU (siehe Grafik 2). Spaniens Wirtschaft verzeichnet seit mehr als einem Jahr ein stetiges BIP-Wachstum von rund 0,5 %, was auf ein jährliches Wachstum von 2,1 % schließen lässt, während sich sowohl Italien als auch Deutschland erholt haben. Das Wachstum Deutschlands gibt Anlass zur Sorge hinsichtlich seiner langfristigen Aussichten. Das BIP schrumpfte in drei der vier Quartale bis Juni 2023 und die Wirtschaft könnte im jahr 2024 um 1,3 % wachsen, das schwächste Tempo seit 2008. Als Reaktion darauf versucht die Bundesregierung, das exportgetriebene Wachstumsmodell des Landes zu ändern. und der jahrzehntelang auf billige Arbeitskräfte und billige Energie angewiesen war. Nachdem Deutschland seine Abhängigkeit von russischem Erdgas überwunden hat, wird es voraussichtlich jahrzehntelang mit Arbeitskräftemangel und unzureichenden Investitionen in die technologische Infrastruktur konfrontiert sein.

Bundeskanzler Olaf Scholz will die Wettbewerbsfähigkeit Deutschlands in der Halbleiterindustrie steigern, die Wirtschaft auf nachhaltige Energiequellen ausrichten und gleichzeitig mehr ausländische Investitionen anziehen. Doch der Einmarsch Russlands in die Ukraine gefährdet nicht nur die Energieversorgung Deutschlands. Bis 2022 wird China mit 3,2 Millionen ausgelieferten Fahrzeugen zum weltweit größten Automobilexporteur aufsteigen und damit Deutschland überholen, das 2,6 Millionen Fahrzeuge ausgeliefert hat. Dies ist nicht nur auf die gestiegenen Autoexporte Chinas nach Russland zurückzuführen, sondern auch auf Investitionen in fortschrittliche Batterien für Elektrofahrzeuge, die es China im vergangenen Jahr ermöglichten, mehr Batterien zu produzieren als jedes andere Land der Welt.

Diese Herausforderungen wären für jede Regierung schwer zu bewältigen, aber für die dreigliedrige Koalition Deutschlands war die Kombination beider eine Herausforderung für sich. Laut Meinungsumfragen im Juli 2023 belegt die SPD von Bundeskanzler Schulz den dritten Platz. Die SPD stand dann nicht nur hinter der CDU, Deutschlands größter Partei, die aufgrund einer Dreiparteienkoalition von der Regierung ausgeschlossen wurde, sondern auch hinter der AfD (Alternative für Deutschland), einer rechtsextremen Partei, die die Möglichkeit aufwarf dass rechte Gruppen bei regionalen Spitzenwahlen mehr Unterstützung erhalten werden.

Vor zehn Jahren ließ die Instabilität der Eurozone aufgrund der Staatsschuldenkrise Zweifel an der Durchführbarkeit einer einheitlichen Geldpolitik für alle Volkswirtschaften der Europäischen Union, Deutschland und Frankreich bis hin zu Peripherieländern wie Spanien, Irland, Griechenland und Portugal aufkommen. Heute löst die wirtschaftliche Schwäche Deutschlands nicht mehr die gleichen Ängste aus. Dies könnte auf eine größere Toleranz gegenüber Ungleichheiten in der einheitlichen Währung oder auf die Tatsache zurückzuführen sein, dass kein Land ernsthaft über Alternativen nachgedacht hat.

Auswirkungen auf die Investition

Wir behalten eine neutrale Haltung gegenüber europäischen Aktien bei. Mehrere positive Faktoren trugen dazu bei, die Attraktivität von Aktien aus der Eurozone zu steigern, etwa günstige Bewertungen und Aufwärtskorrekturen der Gewinnprognosen, insbesondere im Finanz- und Automobilsektor. Steigende Zinssätze tragen zu höheren Erträgen im Finanzsektor bei, während robuste Rohstoffpreise die Erträge von Energie- und Bergbauunternehmen stützen, was auch zur Steigerung ihrer Gewinne beitragen könnte.

Allerdings können wir Risiken für diese Prognose nicht ausschließen: Die EZB könnte ihre Leitzinsen weiter anziehen und die EU wird, nachdem sie ihre Abhängigkeit von russischem Erdgas aufgegeben hat, zunehmend den internationalen Energiemärkten ausgesetzt sein. Schließlich sind die Handelsströme in dieser Region immer noch stark von China abhängig, dessen Wirtschaft sich derzeit verlangsamt.

Am Zinsmarkt gehen wir davon aus, dass die Rendite deutscher 10-jähriger Bundesanleihen in den nächsten zwölf Monaten von derzeit 2,65 % leicht sinken wird. Wir bleiben bei italienischen Staatsanleihen vorsichtig, da diese aufgrund ihrer relativ geringen Marge gegenüber den deutschen Staatsanleihen und der Tatsache, dass die EZB ihre Anleihekäufe im Rahmen ihres Programms zur quantitativen Lockerung zurückfährt, möglicherweise eine Underperformance aufweisen.

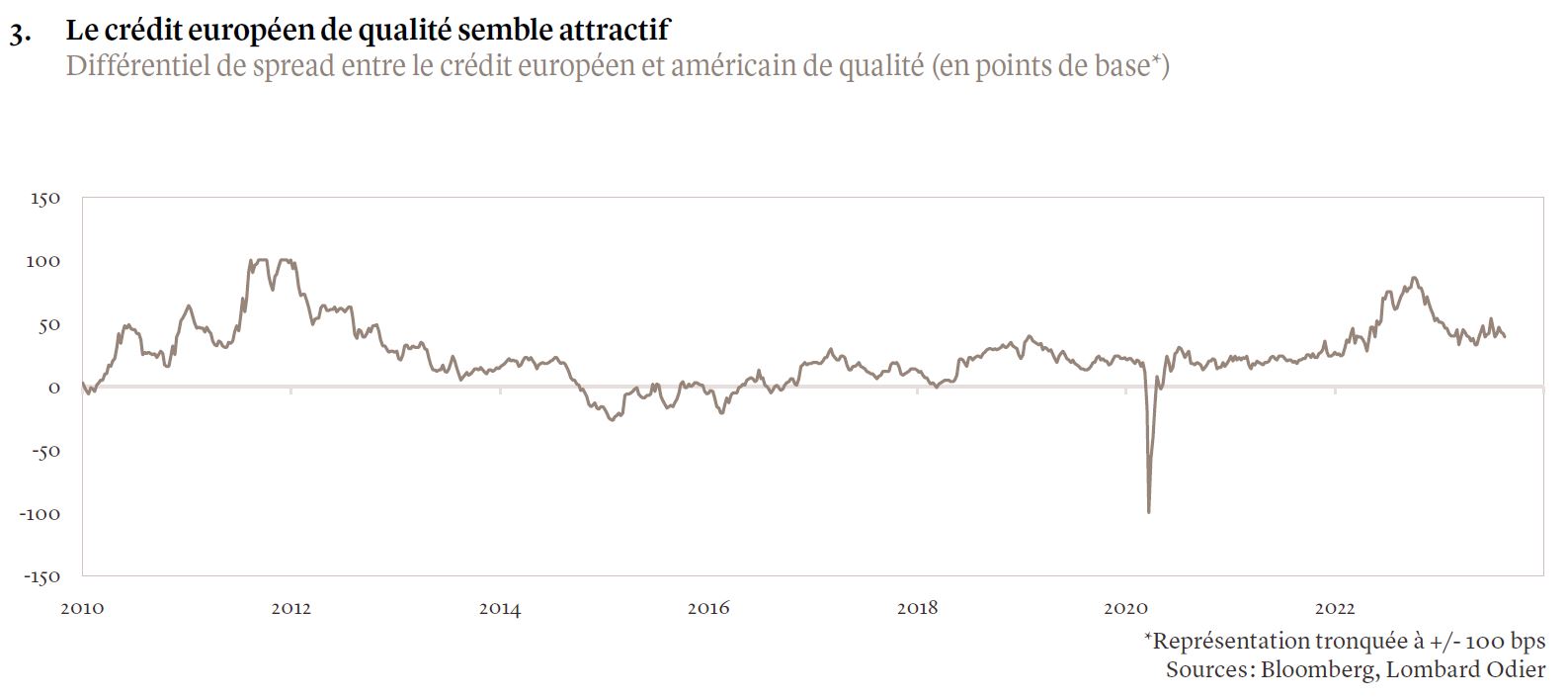

Unterdessen erscheinen europäische Unternehmensanleihen attraktiver als US-Anleihen, wenn man bedenkt, dass die Geld- und Kreditzyklen der US-Wirtschaft weiter fortgeschritten sind und ihre Bewertungen nach der Rallye im Juli 2023 enger werden (siehe Grafik 3). Insbesondere Investment-Grade-Anleihen europäischer Banken erscheinen im Vergleich zu Nicht-Finanzanleihen attraktiv, da die Renditen in der ersten Jahreshälfte aufgrund des Bankendrucks stiegen und eine große Anzahl ausgegebener Anleihen weiterhin unter Druck stand. Im Segment der hochverzinslichen Kredite in Europa sorgten eine verbesserte Wirtschaftsdynamik, starke Unternehmensgewinne, ein begrenztes Angebot und vor allem hohe Renditen kurzfristig für Unterstützung.

Schließlich gehen wir davon aus, dass der Euro-Dollar-Wechselkurs über drei Monate bei 1,06 liegen wird, was unsere Erwartung widerspiegelt, dass das US-Wirtschaftswachstum die Eurozone übertreffen wird und die US-Zinsen steigen. Längerfristig gehen wir davon aus, dass der Euro von nun an gegenüber dem Dollar leicht auf 1,12 pro Jahr steigen wird, da die Federal Reserve sich einer Lockerung der Geldpolitik nähert und das Währungspaar EUR/USD unterbewertet ist.

„Internetfan. Stolzer Social-Media-Experte. Reiseexperte. Bierliebhaber. Fernsehwissenschaftler. Unheilbar introvertiert.“